摘要 ⊙利率债市场周回顾:央行提高公开市场操作利率,流动性重新趋紧。央行全周共净投放2430亿元。从投放资金利率上...

摘要

⊙利率债市场周回顾:央行提高公开市场操作利率,流动性重新趋紧。央行全周共净投放2430亿元。从投放资金利率上来看,OMO和MLF各期限资金皆上调10BP,7D、14D、28D的利率分别为2.45%、2.6%和2.75%,3M国库现金定存利率较上期上调125BP至4.2%,银行间和交易所资金利率快速上行。

⊙国债收益率曲线重新走平,继续防范短端利率上行风险。上周,美联储于周四加息靴子落地,由于此前市场已基本100%预期,因此加息过后国内债市长端反而快速补涨,与之相对应的是短端收益率却快速走高,主要由于以下几点因素:1)国内央行仍旧维持中性偏紧的政策,并在上周公开市场操作时提高了资金利率;2)一季末MPA考核时点临近,大行出资的意愿降低;3)各中小行在前期期限错配、资产错配加杠杆的情况过于普遍,负债端发行短期同业存单续命支持资产端的长久期资产已十分普遍,而资产端的流动性通常并不高,资金链本已处于十分脆弱的状况;4)叠加传统的缴准、缴税时点,使得资金面会愈发紧张。以上几点因素在短期内都将继续维持,本周应关注央行的出资情况,防范短端利率上行风险。

⊙信用债市场周回顾:今年以来,信用债发债规模剧减,1-2月份,共有57只非金融企业信用债推迟发行或发行失败。上周短融中票发行额小幅减少,企业债净融资额连续第十五周为负。二级市场上,短融中票收益率曲线走平;企业债收益率曲线两端走高,中端小幅下移;交易所公司债收益率曲线继续平坦化上行。交易所公司债不同评级表现有所分化,1YAAA、AA+、AA级的券种收益率分别变化-0.3BP、4.2BP和0.8BP,其余期限收益率普遍下行。

⊙策略:利率债、信用债曲线走平格局或持续。从短端来看,近两周临近月末,一季度MPA考核致使大行出资意愿降低,因此银行间流动性格外受制于央行投放资金规模的影响,上周便是很好的例子,央行抬高了资金操作利率,致使短端利率快速上扬,我们认为3月下旬短端利率仍将维持高位,机构为维持资金链,或将抛售短久期短融、中票等流动性稍好的信用品种,因此建议投资者本周观望为主,待月末流动性紧张时点过后,短端的交易性价值可能会重现。

正文1

利率债市场周回顾

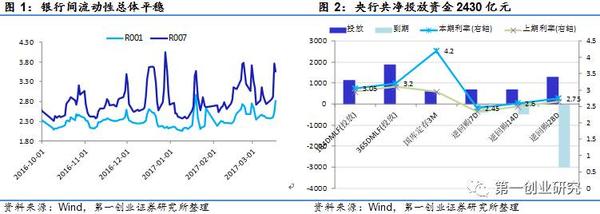

央行再次提高公开市场操作利率,流动性重新趋紧。上周,央行分别投放7D、14D、28D资金700亿、700亿和1300亿元,周四分别投放MLF半年期和1年期1135亿元和1895亿元,国库定存现金投放时隔5个月重启,共释放800亿元,上周共到期资金3900亿元,全周共净投放2430亿元。从投放资金利率上来看,OMO和MLF各期限资金皆上调10BP,7D、14D、28D的利率分别为2.45%、2.6%和2.75%,3M国库现金定存利率较上期上调125BP至4.2%。

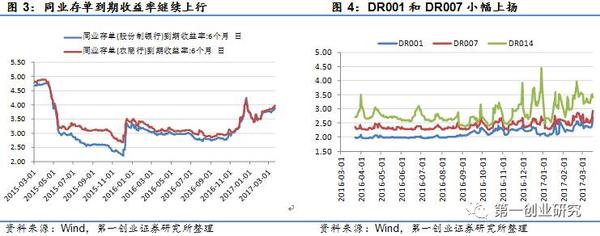

上周受央行提高公开市场操作资金利率影响,加之缴准、缴税、光大转债冻结资金、季末MPA考核临近等综合因素影响,银行间和交易所资金利率快速上行,R001和R007全周分别上行43BP和82BP至2.82%和3.55%,DR001和DR007全周分别上行36.5BP和40BP至2.72%和2.93%。

上周同业存单发行量小幅回落14%,但仍处于历史高位。上周共发行668只同业存单,总发行量为4258.5亿元,到期偿还量大幅增加至3954.6亿元,净融资额只有303.9亿元。存单发行利率也有逐步攀高趋势,截止上周五,6个月期股份行和农商行的存单平均发行利率分别为3.83%和3.93%,较上上周提升近10BP。

一级市场方面,国债净融资额负值扩大。上周国债只发行2只,共计300亿元,到期偿还1116.9亿元,净融资额为-816.9亿元;政策性金融债发行量大致与上上周持平,共发行14只合计709.4亿元,净融资额为189.4亿元。增发收益率总体与上期持平,10年期“17农发05”和“17进出03”的认购极为踊跃,发行利率分别为4.22%和4.11%,体现出机构的配置热情开始提升。

二级市场上,收益率曲线重新走平。上周,美联储于周四加息靴子落地,由于此前市场已基本100%预期,因此加息过后国内债市反而快速补涨,5Y、7Y、10Y国债收益率分别下行4BP、3BP和10BP至3.11%、3.17%和3.31%,5Y、7Y、10Y 国开债收益率分别下行10BP、6BP和12BP至4.04%、4.19%和4.09%。长端收益率快速向下,与之相对应的是短端收益率却快速走高,主要由于以下几点因素:1)国内央行仍旧维持中性偏紧的政策,并在上周公开市场操作时提高了资金利率;2)一季末MPA考核时点临近,大行出资的意愿降低;3)各中小行在前期期限错配、资产错配加杠杆的情况过于普遍,负债端发行短期同业存单续命支持资产端的长久期资产已十分普遍,而资产端的流动性通常并不高,资金链本已处于十分脆弱的状况;4)叠加传统的缴准、缴税时点,使得资金面会愈发紧张。因此1Y国债和国开债收益率分别上行4BP和17BP至2.86%和3.5%,国债、国开的期限利差分别收窄14BP和28BP之多。以上几点因素在短期内都将继续维持,本周应关注央行的出资情况,流动性紧张的局面可能会更加恶化,应防范短端利率上行风险。

2

2 信用债市场周回顾

2.1一级市场

推迟发债规模较大。今年以来,信用债发债规模剧减,1-2月份,共有57只非金融企业信用债推迟发行或发行失败,涉及金额380多亿元。

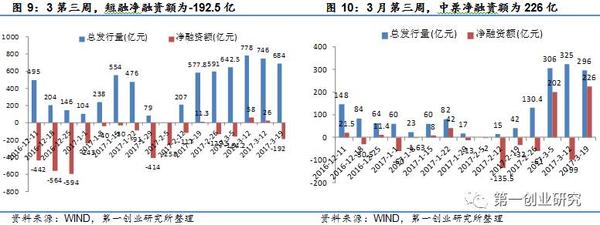

短融发行小幅减少,上周短融发行量减少8.3%至684亿元,共61只,由于总偿还量规模较大,净融资重新降为负值,为-192.5亿元。中票发行量减少8.9%至296亿元,共发行24只,净融资额为226亿元。

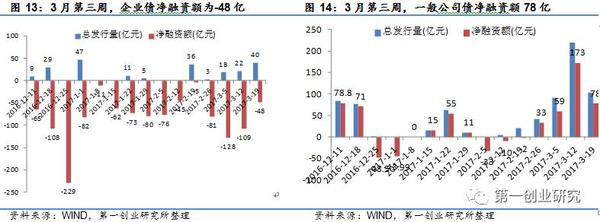

企业债发行5只,净融资额连续第十五周为负。企业债发行量40亿元,净融资额为-48亿元。主体评级为AA级的7年期企业债发行利率为6%-6.2%左右,投资者对中低评级券种的认购情绪较弱,对债项为AAA级的券种认购较好,其中10年期“17首房停车场专项债”和7年期“17阜宁债”的认购倍数分别录得1.18和1.12,发行利率为5.49%和6%。

2.2二级市场:收益率曲线快速走平

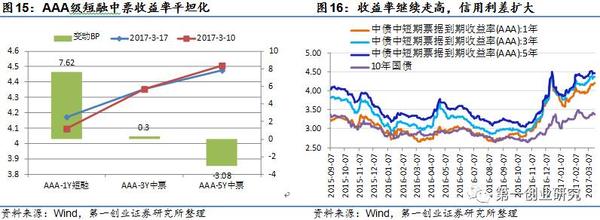

二级市场上,收益率以久期不同表现有所分化。1YAAA、AA+、AA级短融中票收益率分别上行8BP、10BP和12BP至4.17%、4.46%和4.61%,3-5Y中票收益率普遍小幅波动,收益率变化不大。各个评级的5Y与1Y的期限利差皆有大幅收窄11-15BP。

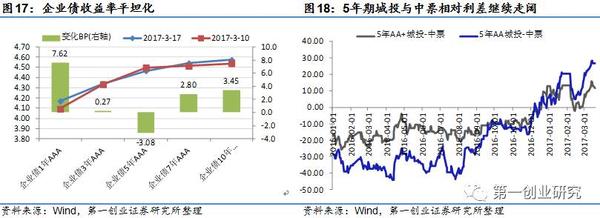

企业债收益率曲线两端走高,中端小幅下移。1YAAA、AA+、AA级企业债收益率分别上行8BP、10BP、12BP至4.17%、4.51%和4.66%,3-5Y收益率小幅下行1-3BP,而7-10Y企业债收益率上行3-6BP左右。城投与中票的相对利差走阔2-3BP,目前已达到历史最高位。

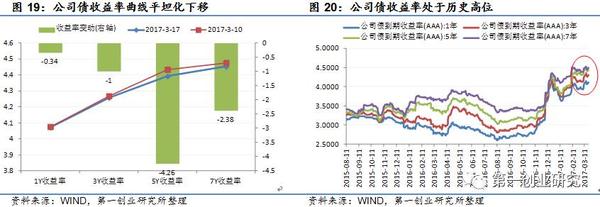

交易所公司债收益率曲线继续平坦化上行。交易所公司债不同评级表现有所分化,1YAAA、AA+、AA级的券种收益率分别变化-0.3BP、4.2BP和0.8BP,其余期限收益率普遍下行。

3

3 债市策略

利率债、信用债曲线走平格局或持续。上周国内的债市主要呈现出利率债、信用债收益率曲线一致走平的格局,主要受到两大因素的影响:美联储加息靴子落地和国内流动性趋紧。我们上周提到,需密切关注上周出台的经济数据和日本、欧美等国的议息会议,如果美联储加息声明弱于预期,那么国债收益率可能会迎来小幅回调。事实上,此前投资者对联储加息的幅度已充分预期,但上周四耶伦讲话偏向鸽派,美债、黄金等全球避险资产价格反弹,我国长债收益率亦出现大幅下行。

从短端来看,近两周临近月末,一季度MPA考核致使大行出资意愿降低,因此银行间流动性格外受制于央行投放资金规模的影响,上周便是很好的例子,央行抬高了资金操作利率,致使短端利率快速上扬,我们认为3月下旬短端利率仍将维持高位,机构为维持资金链,或将抛售短久期短融、中票等流动性稍好的信用品种,因此建议投资者本周观望为主,待月末流动性紧张时点过后,短端的交易性价值可能会重现。